¿Cómo entender el credit score y obtener una buena puntuación?

Seguramente alguna vez has oído hablar del «credit score». Pero; ¿Sabes qué significa y cómo podría afectar tu vida financiera? Ya sea que estés buscando financiar un emprendimiento o un proyecto personal, esta información podría serte de gran ayuda.

Y es que la importancia del credit score, o puntaje de crédito va más allá de los simples conceptos. La solvencia dentro de esta escala numérica abre tus puertas para optar por un crédito o préstamo, impactando significativamente en la concreción de tus metas y objetivos.

¿Quieres aprender más? En el siguiente artículo conocerás cómo funciona esta herramienta, qué factores la afectan, los pasos para solicitar tu historial crediticio y cómo consultar el credit score. ¡Comencemos!

¿Qué es el credit score y por qué es importante?

El credit score es un sistema de calificación cuya finalidad es evaluar y registrar el comportamiento crediticio que posee tanto una persona natural como jurídica dentro de un territorio, para así poder conocer su nivel de solvencia.

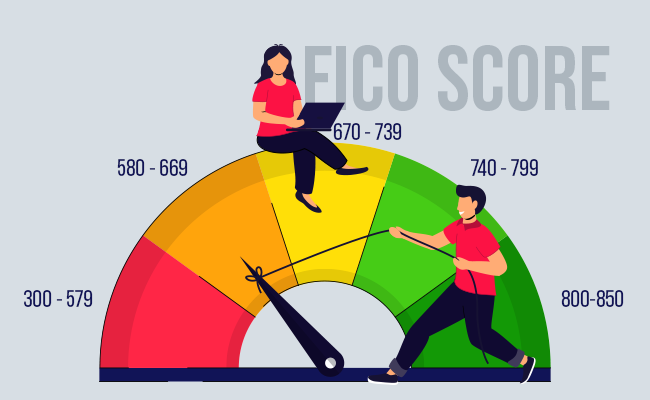

Esta puntuación de crédito se encuentra representada por una escala numérica que, generalmente, cuenta con tres números en un rango de 300 a 850. A este puntaje también se le conoce como score, rating, calificación o clasificación.

El credit score surgió en Estados Unidos a mediados de los años 50, cuando Fair Isaac Company (FICO) creó el medidor de solvencia crediticia que, hasta hoy, sigue siendo el más utilizado. Mientras más bajo sea el puntaje, mayor será la probabilidad de no recibir el préstamo o crédito, y en caso de suceder, el interés a pagar, aumentará en proporción al nivel de riesgo. Ingresa en el siguiente enlace y conoce cómo funciona el interés en las finanzas.

Factores que afectan al credit score

Cada país maneja un listado propio de buró de crédito, es decir, empresas privadas que trabajan de forma autónoma y no manejan ningún tipo de relación con entidades financieras o gubernamentales, excepto recopilar, almacenar y suministrar la información requerida por los clientes que la han contratado.

El buró de crédito enfoca todos sus recursos en obtener información que permita saber a los prestamistas el nivel de riesgo crediticio de un solicitante. Un informe de puntuación de crédito cuenta con detalles de crédito anteriores y actuales, estatus de hipotecas, historial de cobranzas y otros.

Cada buró de crédito basa sus evaluaciones en los 5 componentes utilizados por Fair Isaac Corporation (FICO), tanto en estructura como en ponderaciones asociadas al rasgo de impacto:

Historial de pagos

En el credit score, este factor cuenta con el porcentaje más alto (35 %) y hace referencia a la realización de pagos de créditos o préstamos en la fecha estimada. Hacerlo mucho antes, incluso, ayuda a mejorar el historial crediticio.

Para mantener un buen historial de pago es importante que aprendas cómo gestionar tus deudas, así poder identificar cuál será tu capacidad de pago en relación con los ingresos percibidos. Lo más recomendable es que siempre canceles el monto total asignado y no el mínimo.

Utilización del crédito

Otra característica que afecta tu historial crediticio es la forma en la que utilizas el crédito, por ejemplo, tus tarjetas. Este es el segundo factor con más alto impacto, ocupando el 30 % del puntaje general.

Tanto el buró como el prestamista asumen que, mientras más haces uso de las tarjetas y las tengas al tope, menos son las posibilidades de afrontar una responsabilidad financiera, dando la impresión de que careces de solvencia económica.

Antigüedad del crédito

La puntuación de crédito es mucho más favorable para aquellas personas que han manejado por largo tiempo un historial de crédito responsable. Este factor sólo cubre un 15 % del porcentaje total, ya que es de bajo impacto y puede ser modificable rápidamente para aumentar el credit score.

Tipos de crédito utilizados

Una persona que sólo hace uso de las tarjetas de crédito, no obtendrá el mismo historial crediticio en comparación con una que, además, posea préstamos hipotecario, de automóvil, emprendimiento o personal.

Mientras más variedad de tipo de préstamos tengas, mejor será tu historial crediticio. Esta cualidad representa el 10 % del valor general y para usarla a tu favor, es importante que tengas claro la diferencia entre crédito y préstamo.

Consultas de crédito

Realizar demasiadas solicitudes en un corto periodo de tiempo es un factor que puede afectar, aunque en menor proporción, tu historial crediticio. Específicamente representa el 10 % del total de la evaluación.

Esto sucede porque cada vez que solicitas un crédito o préstamo, la entidad financiera realiza una consulta en el sistema para evaluar tus probabilidades. Solicitar historial crediticio de manera constante disminuye tu puntaje o rating.

¿Cómo obtener y monitorear tu credit score?

Aprender cómo consultar el credit score te permitirá tener una visión general de tus finanzas, conocer tus condiciones de préstamos, planificar tus finanzas, vigilar que todo esté bajo control y saber cuáles son los errores que debes modificar para mejorar tu puntaje de crédito.

A diferencia de lo que ocurre con un prestatario, solicitar historial crediticio personal no hará que tu puntaje se modifique. Gracias a los avances tecnológicos, ahora es posible verificar el puntaje de crédito a través de tu teléfono móvil o computador.

El servicio de monitoreo de crédito es una herramienta que te permite controlar tus datos, recibiendo alertas en tu email o aplicación. Algunas apps ofrecen opciones como: educación crediticia, promociones en préstamos y herramientas para planificar tu presupuesto, entre otras, además de informar si tu identidad ha sido robada o se han realizado movimientos sospechosos.

¿Cómo aumentar tu puntuación de crédito?

Conocer cómo consultar el credit score te permitirá tomar acciones necesarias para mantener o mejorar tu historial crediticio. Estos son algunos pasos para lograrlo:

Lleva un control de las actualizaciones

Cada vez que realices algún procedimiento para aumentar tu puntaje, este no se reflejará inmediatamente, por lo general, suelen actualizarse cada mes. Por esta razón es fundamental llevar un control del avance y comparar con periodicidad los cambios efectuados.

Solicita un aumento de tu crédito

La finalidad de esto no es gastar más, sino que el margen de utilización del crédito “disminuya”. La recomendación es que nunca hagas uso de tu tarjeta de crédito con montos que superen el 30 o 35 % del saldo total.

Utiliza un modelo de puntuación

Existen diferentes modelos de puntuación que fluctúan con diferentes rangos de valores. Asegúrate de siempre realizar tu control con una de ellas. La más conocida y estandarizada es la calificación FICO.

Mantén activas las cuentas antiguas

No dejes de usar o cierres estas cuentas de crédito, ya que eliminarás datos en tu historial crediticio. Por el contrario, realiza pagos básicos con ellas y aplica pagos automáticos para que estén al día.

Configura el pago automático en tus cuentas

Si eres de los que olvida realizar los pagos puntuales de préstamos o créditos, lo mejor será configurar tu cuenta para que lo deduzca automáticamente de tu cuenta, y así evitar los atrasos.

Consejos finales

¿Quieres seguir aprendiendo sobre este y otros temas de finanzas? Ingresa en el siguiente enlace e inscríbete en nuestro Programa de Finanzas Personales, donde conocerás junto a los mejores profesionales las técnicas para lograr solvencia y alcanzar tus objetivos económicos. ¡Entra ahora!